Am 5. Juni 2024 startete im Technikmuseum Sinsheim der zweite CHARTA Marktplatz des Jahres: ein Event, das unsere Erwartungen einmal mehr übertroffen hat. Mit Unterstützung zahlreicher Förderer kamen zahlreiche CHARTA-Partner und solche, die es vielleicht werden wollen, zusammen, um sich über die neuesten Entwicklungen und Herausforderungen in der Versicherungswirtschaft und im Maklermarkt auszutauschen. Mit Vorträgen zu Künstlicher Intelligenz, Prozessoptimierung und der Gewinnung von Nachwuchskräften bot die Veranstaltung wertvolle Einblicke und inspirierende Diskussionen.

Inspirierende Vorträge und wertvolle Begegnungen

Nach einem gelungenen Start mit Networking und Messeständen eröffneten wir den Tag offiziell mit einer Begrüßung durch unseren Vorstand Ulrich Neumann. Besonders beeindruckt hat uns der Vortrag von Tim Schrills über die Balance zwischen Mensch und KI. Marc Rindermann von Acturis Deutschland brachte uns neue Perspektiven zur Bewältigung des Personalmangels nahe, und Annette Fabrice von germanBroker.net beleuchtete die Herausforderungen durch die Generation Z. Lars Georg Volkmann aus dem Hause ZSH setzte weitere Akzente mit einem ebenso spannenden wie pointierten Impulsvortrag. Die abschließende Podiumsdiskussion zur Zukunft der Unabhängigkeit von Versicherungsmaklern regte zu intensiven Gesprächen an und zeigte vielfältige Zukunftsperspektiven unserer Branche auf.

Unser Dank an Förderer und Teilnehmer

Wir möchten uns herzlich bei den 13 Förderern bedanken, die maßgeblich zum Erfolg unseres CHARTA Marktplatzes beigetragen haben. Unternehmen wie die Baloise, Barmenia und die Bayerische unterstützen uns und tragen dazu bei, dass solche Events möglich sind. Ein großer Dank gilt auch allen Teilnehmern – eure aktive Teilnahme und der rege Austausch haben die Veranstaltung zu etwas Besonderem gemacht. Wir freuen uns schon jetzt auf den nächsten CHARTA Marktplatz und darauf, euch alle wiederzusehen. Ein paar Impressionen haben wir in unserer kleinen Galerie zusammengestellt:

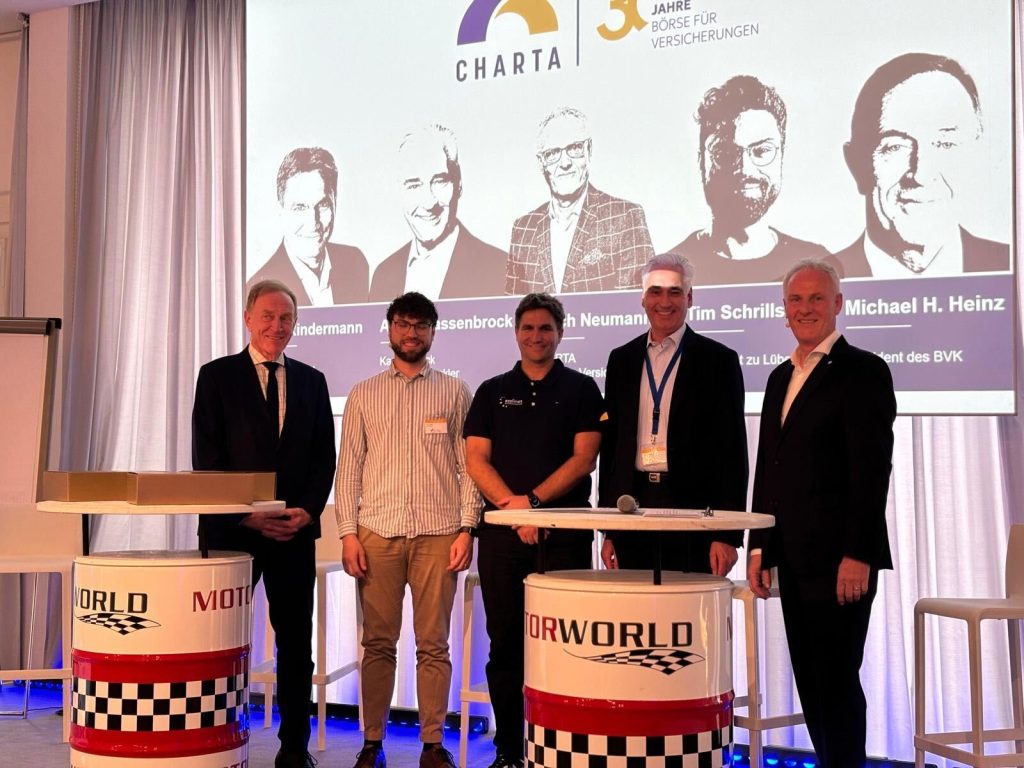

Nach knapp zehn Jahren Pause ist die Börse für Versicherungen zurück auf der Veranstaltungsbühne – und das mit einem wahrhaft fulminanten Format: Am 11. April erlebten rund 100 Teilnehmerinnen und Teilnehmer beim CHARTA Marktplatz in der Kölner Motorworld einen Tag mit spannenden Fachvorträgen, wertvollen Impulsen für Vertrieb, Marketing und Unternehmertum und jeder Menge persönlichem Austausch im Netzwerk. Für alle, die an diesem Tag nicht dabei sein konnten, eine gute Nachricht vorab: Der nächste CHARTA Marktplatz startet am 5. Juni im Technikmuseum Sinsheim. Den Link zur Anmeldung gibt’s weiter unten – am Ende dieses Beitrags.

Die großen Themen der Branche auf der Bühne

„Im Markt gibt es dieser Tage viel Unsicherheit“, fasst CHARTA-Vorstand Ulrich Neumann die Idee hinter der Veranstaltung zusammen und spricht Themen wie Digitalisierung, künstliche Intelligenz oder Personalmangel an. „Auf dem CHARTA Marktplatz bringen wir Maklerinnen und Makler mit Experten für diese und andere große Themen zusammen und sprechen darüber“. Das kurze Interview mit ihm hatten wir in der Mittagspause vor Ort spontan aufgezeichnet:

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von Vimeo. Mehr erfahren

Begleitet wurde die Veranstaltung von 13 Gesellschaften und dem BVK als einem der führenden Vermittlerverbände. Und die Themen auf der Bühne hatten es in sich: Tim Schrills von der Universität Lübeck gab einen beeindruckenden Einblick und Ausblick in die aktuelle und künftige Entwicklung von Künstlicher Intelligenz – verbunden mit einer guten Prognose für unsere Branche: Nach seiner Ansicht wird es gerade in der Beratung auch weiter auf die menschliche, persönliche Komponente ankommen. KI fungiert in seiner Zukunftsvision eher als Werkzeug für schnellere und bessere Prozesse.

KI, Digitalisierung & Branchen-Nachwuchs

Auch Marc Rindermann von Acturis nahm in einem Keynote-Vortrag mit auf die Reise in die Welt der digitalen Systeme mit einem starken Branchenfokus. Reicht Prozessoptimierung als Antwort auf den aktuellen Personalmangel in der Versicherungswirtschaft aus? Oder gibt es vielleicht ganz neue Zugangswege zum Berater-Nachwuchs? In jedem Fall wird Technologie mehr und mehr zu einem der wichtigsten Komponenten zur Differenzierung im Wettbewerb.

Die Generation Z birgt für kleinere Maklerbetriebe sowohl Herausforderungen als auch Chancen. Wie kann man gerade junge Menschen für eine Karriere in der Branche – insbesondere in Beratung und Vertrieb – begeistern? Der Vortrag von Annette Fabrice lieferte viele Ideen und Praxistipps für die Gewinnung und Bindung von jungen Mitarbeiterinnen und Mitarbeitern im Maklerunternehmen. Ein Thema, das im Anschluss auch engagiert diskutiert wurde.

Für Staunen sorgte zudem der täuschend echte und erste öffentliche Auftritt von Ulrich Neumann als Avatar auf der Bühnen-Leinwand. Die zahlreichen Video-Grußworte der Versicherer und die Abendveranstaltung rundeten den Tag gelungen ab.

Ein paar Schnappschüsse und Eindrücke des ersten CHARTA-Marktplatzes haben wir hier zusammengestellt:

Am 5. Juni geht’s in die zweite Runde

Wer jetzt Lust auf mehr bekommen hat – der CHARTA Marktplatz geht am 5. Juni in die zweite Runde, ebenfalls in einer tollen Location: dem Technikmuseum in Sinsheim, nur 30 Autominuten südlich von Heidelberg. Hier gehts zur kostenfreien Anmeldung:

Die ersten 100 Tage im neuen Aufgabenbereich sind bald geschafft: Seit dem 1. Januar 2024 verantwortet Marvin Pfanschilling nach vielen Jahren beruflicher Karriere auf Versichererseite bei der CHARTA die Bereiche Vertrieb und Marketing.

Wie er diese ersten Wochen erlebt und gestaltet hat, was ihn an der CHARTA besonders begeistert, was er und sein Team bei der CHARTA sich als nächste Meilensteine vorgenommen haben und was die CHARTA von einem “klassischen” Maklerpool unterscheidet, das verrät er uns hier – kurz und knackig in sieben Minuten:

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von Vimeo. Mehr erfahren

Haben Sie schon mal von der Kraft der Gemeinschaft profitiert? Falls nicht, wird es höchste Zeit. Vernetzen Sie sich mit den Experten des CHARTA-Netzwerks und tauschen Sie sich aus.

bAV, bBU, bEU, bGF, ZWK, bKV und BGM – Ganz schön ausufernd das Feld der betrieblichen Versorgung…. Verlieren Sie manchmal auch den Überblick? Kein Problem! Denn als CHARTA-Mitglied profitieren Sie vom Knowhow Ihrer Kollegen. Schließlich kann nicht jede Versicherungssparte zu Jedermanns Fachgebiet gehören.

Stellen Sie sich vor, Sie beraten Ihre Kunden überwiegend zum Thema Hausrat und Haftpflicht. Nun ergibt es sich aber, dass einer Ihrer Kunden, Geschäftsführer eines mittelständischen Unternehmens, seinen Mitarbeitenden verschiedene Versorgungskonzepte als Benefits anbieten möchte. Hier ist nicht nur Expertise zur betrieblichen Versorgung, sondern auch zum Gruppenversicherungsgeschäft gefragt.

Expertise aus dem CHARTA-Netzwerk

Wie wäre es, wenn Sie nun auf das CHARTA-Netzwerk zurückgreifen und sich z.B. an Malte Ziegler wenden könnten? Dieser hat sich als Spezialmakler nicht nur auf die Vermittlung von Versicherungsprodukten zur betrieblichen Versorgung fokussiert, er berät auch Unternehmen und automatisiert Prozesse. Zudem ist er bestens mit dem Gruppenversicherungsgeschäft vertraut.

Exklusives Interview zum Download

Wenn Sie mehr dazu wissen möchten, laden Sie sich einfach kostenlos das vollständige Interview mit Spezialmakler Malte Ziegler herunter. Erfahren Sie, was sich hinter versicherungsgebundenen und versicherungsungebundenen Benefits verbirgt und welche Leistungen Malte Ziegler seinen Kunden als Komplettpaket anbietet. Nehmen Sie außerdem mit, welche Vorteile das Gruppenversicherungsgeschäft bietet. So können sowohl Sie als auch Ihre Kunden vom Knowhow-Transfer des CHARTA-Netzwerks profitieren.

Sichern Sie sich jetzt hier das gesamte Interview – einfach Formular ausfüllen und downloaden:

Partner werden

Sie möchten Teil des CHARTA-Expertennetzwerkes werden? Dann werden Sie noch heute Partner – hier entlang.

Sie wollen einmal die CHARTA-Experten hinter den Kulissen kennenlernen? Erfahren, warum diese so erfolgreich sind? Dann lesen Sie jetzt das Interview mit Brigitte Schröder, Gründungsmitglied der CHARTA und Geschäftsführerin der Assekuranzmakler Hagemann und Charles GmbH.

Hausrat, Haftpflicht, bAV, bKV & Co. Doch wo liegt Ihr Spezialgebiet? Hand aufs Herz: Bei aller Expertise können Sie als Vermittler sicherlich nicht alle Themen und Bedürfnisse Ihrer Kunden abdecken. Das verlangt auch keiner. Doch stellen Sie sich vor, Sie hätten ein Experten-Netzwerk, auf dass Sie jederzeit zurückgreifen können. Vermittler, mit denen Sie sich austauschen und Partner, die Sie Ihren Kunden empfehlen könnten. Mit Spezialkonzepten, die ihresgleichen am Markt suchen?

Klingt nach Fiktion? Keinesfalls. Denn im CHARTA-Netzwerk finden Sie genau das. Vermittler, die spannende und individuelle Zielgruppen beraten und Partner, mit denen Sie sich austauschen und neue Deckungskonzepte erarbeiten können.

Glauben Sie nicht? Dann sollten Sie unbedingt das Interview mit Brigitte Schröder, CHARTA-Gründungsmitglied und Geschäftsführerin der Assekuranzmakler Hagemann und Charles GmbH, lesen. Denn die Expertin verrät hier exklusiv, wie Sie bereits vom CHARTA-Netzwerk profitiert, warum Sie nur so eine bessere Verhandlungsposition gegenüber den Versicherern hat und wie genau ihre Kunden profitieren, bzw. dies auch ihren Umsatz boostet.

Sie wollen so erfolgreich wie Brigitte Schröder sein? Und Sie möchten wissen, warum sie sich auf die spannende Zielgruppe der Verkehrsflugzeugführer spezialisiert hat?

Dann sichern Sie sich hier kostenlos das gesamte Interview – einfach Formular ausfüllen und downloaden:

Jetzt Partner werden

Sie möchten Teil des CHARTA-Expertennetzwerkes werden? Dann werden Sie noch heute Partner – hier entlang.